Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Экономический спад? Продолжайте движение!

Важный фактор, который нужно учесть, определяя правильный момент для старта, – это фаза экономического цикла. Большинство руководителей думают о движении вперед только в периоды подъема. Когда экономика быстро растет, у руководителей достаточно ресурсов, позволяющих сосредоточиться на росте. Но во время спада о росте обычно думают в последнюю очередь. Когда падают выручка и прибыль, руководство ориентируется на сокращение расходов, чтобы поддержать рентабельность. О слияниях и поглощениях зачастую и речи нет. Инвестиции в рост и в наименее приоритетные направления бизнеса откладываются, компания стремится сохранить финансовые показатели на прежнем уровне.

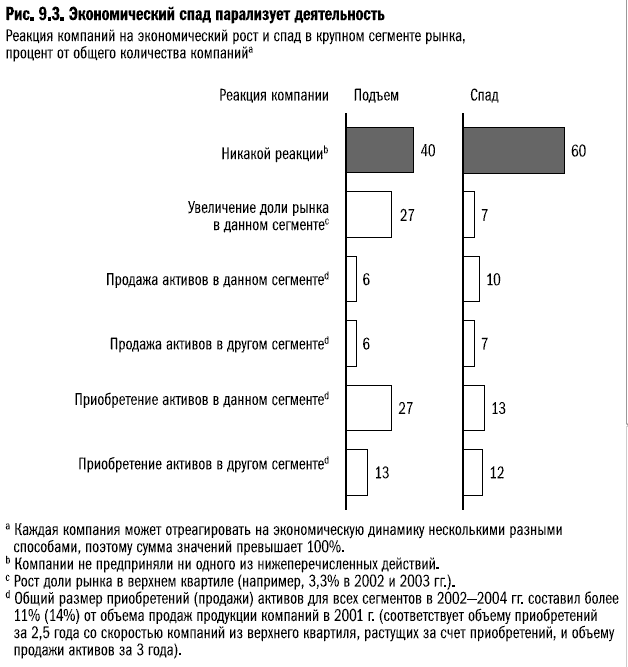

Последствия такого поведения заметны, если детально проанализировать нашу базу данных по декомпозиции роста. Мы выявили сегменты рынка, где были отмечены значительные подъемы или спады, и рассмотрели стратегии, которым компании следовали в эти периоды[61]. Самое поразительное – 60 % компаний вообще не двигались вперед в периоды спада, хотя во время подъема таких было лишь 40 % (см. рис. 9.3).

Когда компании занимают оборонительную позицию, они практически отказываются от приобретений. Еще меньше компаний решается на продажу активов. Кажется, в этот период все думают одинаково: «При спадах – ни шагу вперед». К тому же мы обнаружили, что большинство приобретений в период подъема происходят на пике роста цен. Хотя любой руководитель знаком с принципом «Инвестируй во время спада», похоже, мало кто следует ему на практике.

Таким образом, во время экономических спадов большинство компаний переходят в оборону и стараются нейтрализовать влияние экономического цикла на прибыль, сокращая расходы и продавая активы. Но лидеры роста поступают иначе. Они считают периоды спада подходящим временем, чтобы закрепить свои ведущие позиции и приобрести новые активы. Они хватаются за новые возможности с фантастической скоростью: вспомните, как быстро General Electric перебросила целую армию специалистов по заключению сделок на азиатские рынки после финансового кризиса 1998 г.

Анализ базы данных по декомпозиции роста показывает, что отсутствие адекватной реакции на рыночные изменения уменьшает акционерную стоимость компании как в периоды экономического подъема, так и во время спада. Из нашего исследования также ясно, что во время подъема лучший способ увеличить стоимость компании – это увеличение ее доли рынка в соответствующем сегменте. И неудивительно, что во время роста цен продажа активов дает немного больший прирост стоимости компании, чем приобретение.

В периоды экономических спадов продажа активов уменьшает акционерную стоимость компании, в то время как приобретения по выгодной цене увеличивают ее. Наш анализ доказывает, что слияния и поглощения – наилучший способ добиться роста стоимости компании в период спада. Но, как уже было показано, лишь немногие организации умеют пользоваться этой возможностью.

Конечно, для бездействия могут быть достаточно веские причины. У нас есть данные, подтверждающие, что в краткосрочной перспективе рынок приветствует и поощряет поведение, соответствующее динамике цикла. Но в долгосрочной перспективе рынок благоволит растущим компаниям. Это не значит, что вы должны транжирить свои ресурсы, когда рынок падает, и затягивать пояса в период роста. Скорее нужно благоразумно, исходя из логики экономических циклов, выбирать время входа на рынок и момент ухода.

Также отметим, что анализ вариантов создания стоимости, приведенный в Приложении Б, показывает: лишь компании с высокими темпами роста при стабильном уровне прибыли или с умеренными темпами роста при высоком уровне прибыли могут реально воспользоваться данной возможностью. У компаний, предпочитающих выплачивать большие дивиденды, вряд ли найдутся средства для инвестиций в период спада, если только им не удастся скорректировать ожидания акционеров.

Словом, инвестиции, идущие вразрез с динамикой экономических циклов, зачастую полностью оправданны. А представление, что рост во время спада сопряжен с большими рисками, не соответствует действительности.

Date: 2015-09-18; view: 304; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |