Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

ІТ - рішенне як вторинний об'єкт витрат

В розділі 1.2.2 була показана перевага сервісів ІТ перед інформаційними системами як об'єктів витрат. Ця перевага випливала з того, що бізнес висуває вимоги до сервісів ІТ, а не до інформаційних систем. Відповідно, при виборі інформаційної системи як об'єкта витрат взаємозв'язок між вимогами бізнесу до сервісів ІТ і витратами на інфраструктуру ІТ не спостерігається. Таким чином, сервіс ІТ як об'єкт витрат має перевагу насамперед з погляду взаємодії ІС і бізнес-підрозділу, включаючи керівництво підприємства, забезпечуючи прозорість ІС у розрізі взаємозв'язку витрат і результатів.

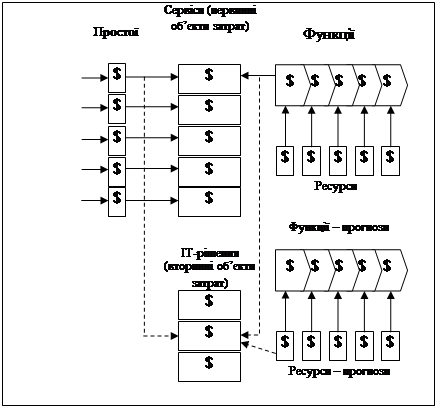

Інше положення виникає при виборі об'єктів витрат всередині інформаційної служби. Бізнес-сервіси забезпечуються внутрішніми сервісами ІС, а останні, у свою чергу, — апаратними і програмними засобами (мал. 1.4). Останні поряд з можливостями служби підтримки забезпечують досягнення параметрів сервісу, заданих бізнесом. Таким чином, необхідний облік індивідуального «внеску» апаратних і програмних засобів у підсумкові параметри бізнес-сервісів. Іншими словами, керування інфраструктурою ІТ підприємства вимагає обліку не тільки ССВ сервісу ІТ, але і ССВ окремих ІТ-рішень, що забезпечують цей сервіс.

Наскільки ССВ в даному контексті близька поняттю ССВ інформаційної системи, розглянутому в розділі 1.2.2. При зовнішній подібності є істотні розходження:

· прив'язка ССВ до ІТ-рішення параметрів бізнес-сервісів розв'язує проблеми, властиві показникові ССВ інформаційної системи;

· ССВ ІТ-рішення не скасовує ССВ сервісу ІТ. Остання залишається основним об'єктом витрат як у взаєминах з бізнесом, так і усередині ІС — як підсумковий показник. ССВ інформаційної системи як економічний показник альтернативний ССВ сервісу ІТ;

· у розрахунку ССВ ІТ-рішення використовуються параметри сервисов ІТ: приступність, рівень, фактична величина простоїв. Таким чином, ІТ-рішення припускає наявність в обліку сервісу ІТ як об'єкта витрат. Саме тому тут і далі в курсі ІТ-рішення розглядається як вторинний об'єкт витрат;

· ССВ ІТ-рішення не носить всеосяжного характеру. Сумарна ССВ ІТ-рішення завжди менше сумарної ССВ сервісів ІТ. Різницю складають функції планування і керування сервісами, не зв'язані безпосередньо ні з якими інформаційними системами. До таких функцій, наприклад, відноситься функція планування сервісів.

Розглянемо реалізацію концепції ССВ ІТ-рішення в практиці управлінського обліку ІС. Схема розрахунку приведена на мал. 2.7. У такій моделі кожної функції привласнюються додаткові атрибути. Вони показують, для якої саме інформаційної системи або компонента інформаційної системи виконується функція. В ITSM дані про інформаційні системи і їхні елементи зберігаються в базі даних позицій конфігурації (БДПК). Тому при використанні моделі бізнес-процесів ITSM і процесу керування конфігураціями для переходу до розширеній ФСА-моделі достатньо один-єдиний атрибут — позиція (позиції) БДПК, для якої (яким) виконана функція.

Облік інформаційних систем, «відповідальних» за простій того або іншого сервісу, ведеться аналогічно: у базі даних процесу керування додається новий атрибут — позиція конфігурації, збій якої викликав простій. Ці дані заповнюються після дозволу інциденту, тобто коли причина інциденту з'ясована. Протягом з'ясування кореневих причин інциденту в процесі керування проблемами інформація може бути скоректована.

Таким чином, при порівняно незначному ускладненні облікових процедур ITSM можлива точна прив'язка всіх дій по супроводу і підтримці, а також простоїв користувачів до позицій конфігурації, що визвали ці дії або простої. У підсумку з'являється можливість відносити дії і простої не тільки на сервіси ІТ, але і на визначені позиції конфігурації, з якими дії (простої) зв'язані. Необхідно відзначити, що БДПК у ITSM ієрархічна, так що простій визначеного пристрою легко зв'язати з простоєм системи, у яку даний пристрій входило як складова частина.

Мал. 2.7. Розширена модель ФСА – розрахунок ССВ ІТ-рішення

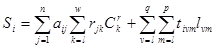

На підставі цієї інформації можна розрахувати ССВ ІТ-рішення по формулі, аналогічної (1.3):

де Si – ССВ i-ї позиції конфігурації;

— число одиниць фактора використання j-ї функції, спожитих за період;

— число одиниць фактора використання j-ї функції, спожитих за період;

— число одиниць фактора витрат k-гo ресурсу на одиницю фактора використання j-ї функції;

— число одиниць фактора витрат k-гo ресурсу на одиницю фактора використання j-ї функції;

— ціна одиниці k-гo ресурсу;

— ціна одиниці k-гo ресурсу;

— час простою m-ї категорії v-гo сервісу, зв'язаного з i-ю позицією конфігурації, у годинах за період;

— час простою m-ї категорії v-гo сервісу, зв'язаного з i-ю позицією конфігурації, у годинах за період;

— ціна однієї години простою m-ї категорії v-ro сервісу.

— ціна однієї години простою m-ї категорії v-ro сервісу.

Таким чином, якщо в ІС підприємства впроваджена ФСА-модель визначення ССВ сервісів, то включення в розгляд єдиного нового атрибу – та — позиції конфігурації в БДПК — дозволяє розрахувати ССВ ІТ-рішення за довільний період по формулі (2.1). Ієрархічна побудова БДПК дозволяє довільним образом укрупнювати і розукрупнювати ІТ-рішення в розрахунку ССВ від програмно-апаратних комплексів до окремих пристроїв.

ССВ за період— важлива, але недостатня економічна характеристика ІТ-рішення. Вона відображає фактичне положення справ, але для обґрунтованого вибору ІТ-рішення необхідний прогноз. Фактичні ж витрати стають доступними для аналізу лише в той момент, коли ІТ-рішення вже обране, встановлене і здано в експлуатацію. Для прогнозу ССВ необхідно оцінити також тривалість життєвого циклу ІТ-рішення — його «час життя» і витрати протягом цього життєвого циклу. Саме з такими параметрами зв'язана поява прогнозної складової в моделі ССВ на мал. 2.7.

Аналіз витрат протягом життєвого циклу ІТ-рішення дозволяє визначити наступні складові витрат: витрати на придбання і впровадження, на супровід, на модернізацію. Нарешті, знання тривалості життєвого циклу дозволить визначити момент заміни рішення в майбутньому.

Якщо витрати на придбання і можуть бути оцінені на підставі даних виробників і галузевих оглядів, то витрати на супровід і модернізацію, а також тривалість життєвого циклу необхідно оцінювати виходячи, на додаток до названого, з бізнес-плану підприємства. Для цього варто зіставити потреби в ресурсах визначеного ІТ-рішення і його супроводі, з одного боку, з наявними даними про надійність рішення і витрати на його модернізацію, з іншої. Для оцінки тривалості життєвого циклу на додаток до описаної інформації потрібні дані про технологічні межі розглянутого ІТ-рішення.

Технологічна межа дозволяє описати границі, у межах яких модернізація ІТ-рішення економічно виправдана. При наближенні до технологічної межі віддача від інвестицій у розвиток рішення знижується, так що його необхідно замінити. Тим самим співвідношення прогнозу потреб у ресурсах розглянутого рішення і його технологічної межі дозволяє визначити тривалість життєвого циклу останнього. З цієї причини технологічні межі ІТ-рішень ми розглянемо в першу чергу.

Date: 2015-09-18; view: 372; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |