Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Расчёт сметы капитальных затрат

Величина капитальных затрат в объекты очистки определяется исходя из сметной стоимости строительства этих объектов. Укрупнено показатели общей сметной стоимости объектов очистки рекомендуется рассчитывать по следующим статьям затрат:

· Объекты основного и вспомогательного производственного оборудования;

· Технологические сети

· Вспомагательные здания и сооружения

· Благоустройство

· Прочие капитальные работы и затраты

· Резерв средств на непредвиденные работы

Основные характеристики оборудования и конструктивные элементы заносим в таблицу 1

Таблица 1 Перечень оборудования

| наименование | Тех.характеристики | Количество | Цена, тыс.руб./ед. | Сумма, тыс.руб |

| Циклон | ВЦП-5 | |||

| Вентилятор | ВЦ-4-70 | |||

| Электродвигатель | ЧА80ВЧ | |||

| Итого |

По каждой статье затрат рассчитываем первоначальную стоимость с учетом строительно- монтажных работ (СМР) и результаты расчета капитальных затрат заносим в таблицу 2. Первоначальная стоимость включается себестоимость продукции путем начисления амортизации. К амортизации относится оборудование стоимостью свыше 20 тыс.руб. и сроком полезного использования больше 10 лет.

По статье затрат «Технические сети» учитываются затраты на сооружение и ввод в эксплуатацию, в данном случае трубопроводов необходимых для реализации мероприятий. Затраты на вспомогательные здания не будут включатся в смету капитальных затрат, т.к. проект не требует дополнительного строительства.

Таким образом, при производительности оборудования 6 тыс. м3/сут. стоимость от общей стоимости оборудования на тех.сети составляют 20%, а на благоустройство 10% (таблица 3).

Таблица 2 Расчет величины капитальных затрат

| Стоимость, тыс. руб. | |||||

| Статьи затрат | Всего | В том числе | Примечание | ||

| оборудования | СМР | ||||

| Строительно-монтажные | |||||

| 1.Основное и вспомогательное оборудование | работы от стоимости | ||||

| · циклон | оборудования 14% | ||||

| · вентилятор | 17,1 | 2,1 | |||

| · Двигатель | 17,1 | 2,1 | |||

| Итого | 319,2 | 39,2 | |||

| 2. технические сети | 63,84 | 7,84 | 20% от общей стоимости | ||

| 2.Благоустройство | 31,92 | 3,92 | 10% от общей стоимости | ||

| Итого | 95,76 | ||||

| 3. Прочие капитальные работы, | 7,056 | 18% от стоимости строительно-монтажных работ | |||

| затраты | |||||

| Итого | 422,016 | ||||

| 4. Резерв средств на непредвиденные | 84,4 | 20% от всей стоимости для индивидуальных проектов | |||

| работы и затраты | |||||

| Всего | 506,416 | ||||

Таблица 3 Средний размер затрат на тех.сети и благоустройство

| Производительность оборудования, тыс.м3/сут | Стоимость от общей стоимости оборудования | |

| Тех.сети | благоустройство | |

4. Расчет эксплуатационных затрат

Показатели эксплуатационных затрат определяются прямым счетом по отдельным статьям затрат в расчете на годовую производительность объектов очистки. Расчет годовых эксплуатационных расходов ведется только по изменяющимся статьям затрат по схеме таблицы 6.

Для начала определим амортизационные отчисления. Амортизационные отчисления по отдельным видам основного и вспомогательного производственного оборудования определяются в соответствии со сроками полезного использования оборудования Тн. Годовая норма амортизации определяется по формуле:

На=(1/Тн)*100

Сумма Аi, тыс. руб., определяется по формуле:

Аi=(На*Сперв)/100,

Где Сперв – первоначальная стоимость оборудования.

Результаты расчета представляем в таблице 3

| Таблица 4 Расчет годовых амортизационных отчислений | ||||

| Наименование | Первоначальная | Тн, лет | Аi,% | Сумма, тыс. руб. |

| вида оборудования | стоимость | |||

| Циклон | 17,1 | |||

| Вентилятор | 17,1 | 3,42 | ||

| Двигатель | 17,1 | 3,42 | ||

| Итого | 319,2 | - | - | 23,94 |

Сумма затрат =506,416 -319,2=187,216/5=37,44 тыс.руб.

Затраты на электроэнергию определяется по фактической потребляемой мощности или по паспортной мощности электрооборудования с учетом действующих тарифов на электроэнергию. Так как расход двигателей свыше 10 кВт, то расход электроэнергии определяется по формуле:

W=∑P*Tф*k/η=889800 кВтч/год

Где, ∑P- паспортная мощность электродвигателей

Tф- фактический годовой фонд времени оборудования

Tф=Тн-Ткап-Ттек-Тпростоя=8760-438-876-4=7442 ч

Тн- номинальный фонд времени, при непрерывном режиме работы равен

8760 ч

Ткап=5% Тн- время капитальных ремонтов

Ттек=10% Тн- время текущих ремонтов

k - коэффициент, учитывающий расход электроэнергии вспомогательными механизмами, принимаемый равным 1,1 – 1,2;

η - коэффициент полезного действия электродвигателей, определяется по таблице (0,92).

| Таблица 6 - Расчет годовых эксплуатационных затрат | ||||

| Статьи затрат | Количество | Цена, руб | Сумма, руб. | Примечание |

| 1.Электроэнергия, кВт ч | 0,81 | |||

| 2. Амортизационные | ||||

| Отчисления | ||||

| 3.Текущий ремонт | 5064,16 | 1% от общей суммы | ||

| капитальных затрат | ||||

| 4.Прочие расходы | 20% от суммы аморти- | |||

| зационных отчислений | ||||

| Всего | 754530,16 |

5. Расчет предотвращенного ущерба

Мы используем систему очистки газов – циклон. Годовой объем лпц-5 – 1 млн т.

Норматив удельного экологического ущерба от выбросов в атмосферу 67,4 руб./усл.т Коэффициент, учитывающий характер рассеивания, f(λ) равен 0,5. Опасность загрязнения атмосферы в зависимости от типа территории, показатель σ(λ)=1.

Таблица 5 - Расчет предотвращенного ущерба

| Выбрасываемые | До очистки | После очистки | Коэффициент | Приведенная масса | |

| вещества, | относительной | выбросов, m*a, | |||

| опасности, аi, усл.т/т | |||||

| примесью оксида кремния менее 2) | 5,4 | 1,2 | 0,0216 | 0,00648 | |

| Всего: | - | - | - | 0,0347 | 0,0052 |

Величина экологического ущерба Y1:

Y1=67,4*0,5*1*106*0,0347=1,17 млн. руб.

Величина предотвращенного ущерба:

Y2=67,4*0,5*1*106*(0,0347-0,0052)=0,99 млн. руб.

6. Финансовая оценка проекта

Для проведения финансовой оценки проекта выбирается горизонт планирования 5 лет с интервалом планирования 1 год. Для каждого интервала планирования рассчитываются доходы (притоки) и расходы (оттоки) денежных средств. Чистая стоимость проекта определяется как разница между притоками и оттоками на каждом интервале планирования и оценивается затем по методу дисконтирования (рассчитывается чистая текущая стоимость проекта NPV).

Дисконтирование – приведение стоимости будущих денежных потоков к современной стоимости с учетом уменьшения ценности денежных потоков. Процесс, обратный начислению сложных процентов, применяется для более достоверной оценки будущих денежных поступлений и платежей. Множитель дисконтирования определяется по формуле:

,

,

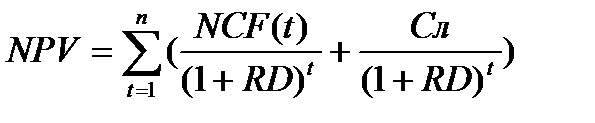

Чистая текущая стоимость NPV показывает реальную прибыль проекта за все время его существования и рассчитывается по формуле:

,

,

Где

NCF(t) – сумма чистых денежных поступлений для каждого года планирования, руб.;

RD – ставка сравнения, определяется расчетным или экспертным путем;

Сл – ликвидационная стоимость проекта, определяется по остаточной стоимости оборудования в конце горизонта планирования, руб;

Сл=Сперв-

Ai-годовая сумма амортизационных отчислений по основному и вспомогательному оборудованию (см таблицу 4)

t- интервал планирования;

n – горизонт планирования, лет.

Ликвидационная стоимость проекта, определяется по остаточной стоимости оборудования по формуле:

Сл =Спер - ∑Аг=319,2-5*23,94=199,5 тыс. руб.

Результаты расчета чистой текущей стоимости и определения внутренней нормы доходности инвестиционного проекта приведены в табл. 8

Таблица 8 Расчет чистой текущей стоимости

| Наименование | Значения показателей на интервалах, тыс. руб. | ||||

| Показателей | |||||

| 1.Величина предотвращенного ущерба | |||||

| 2. Ликвидационная стоимость | - | - | - | - | 199,5 |

3.Итого притоки( ) )

| 1189,5 | ||||

| 4.Капитальные затраты | 506,416 | ||||

| 5.Текущие затраты | 754,53 | 754,53 | 754,53 | 754,53 | 754,53 |

6. Итого оттоки

| 1260,95 | 754,53 | 754,53 | 754,53 | 754,53 |

| 7. Чистые ден. потоки NCF (3-6) | -270,95 | 235,47 | 235,47 | 235,47 | 434,97 |

| 8. Множитель дисконтирования для RD=15% | 0,87 | 0,76 | 0,66 | 0,57 | 0,5 |

| 9. Дисконтированный NCF (7*8) | -235,72 | 178,96 | 155,41 | 134,22 | 217,49 |

| 10. NPF нарастающим итогам | -235,72 | -56,77 | 98,64 | 232,86 | 450,35 |

| 11. Множитель дисконтирования для RD=20% | 0,83 | 0,69 | 0,58 | 0,48 | 0,40 |

| 12.Дисконтированный NCF (7*11) | -224,89 | 162,47 | 136,57 | 113,03 | 173,99 |

| 13. NPF нарастающим итогам | -224,89 | -62,41 | 74,16 | 187,19 | 361,18 |

| 14.Множитель дисконтирования при RD=90% | 0,526 | 0,277 | 0,146 | 0,077 | 0,04 |

| 15. Дисконтированный NCF | -142,52 | 65,23 | 34,38 | 18,13 | 17,40 |

| 16. NPF нарастающим итогам | -142,52 | -77,29 | -42,91 | -24,78 | -7,38 |

| 17. Проверка IRR при RD=87% | 0,534 | 0,29 | 0,16 | 0,08 | 0,0437 |

| 18. Дисконтированный NCF | -144,69 | 68,29 | 37,68 | 18,84 | 19,01 |

| 19. NPF нарастающим итогам | -144,69 | -76,40 | -38,72 | -19,89 | -0,88 |

При определении экономической эффективности методом дисконтирования ликвидационная стоимость включается в притоки последующего интервала планирования и дисконтируется в составе чистых денежных потоков:

=98,64 тыс. руб.

Рентабельность проекта NPVR – следующий критерий оценки инвестиционного проекта, определяемый отношением чистой приведенной стоимости NPV к стоимости первоначальных инвестиций. Она характеризует отношение чистой текущей стоимости определенной на горизонте планирования к общей величине инвестированного капитала.

NPVR показывает уровень доходности на каждый рубль инвестиций и определяется по формуле:

,

,

Период окупаемости РР показывает количество лет, в течение которых окупаются инвестиционные затраты и определяется по формуле:

РР= Ток+  года

года

Расчет внутренней нормы доходности проекта IRR позволяет установить, при какой величине RD приведенная стоимость будущих денежных потоков будет равна первоначальной сумме инвестиций. То есть, IRR такая ставка сравнения RD, при которой NPV превращается в нуль. Чем выше IRR проекта, тем выше финансовая устойчивость проекта в условиях роста инфляции, ставки по наемным срокам и экономической нестабильности. Значение IRR (внутренняя норма прибыли) можно определить с помощью графика:

Рассчитанные показатели проекта записываем в таблицу 9

Таблица 9 Показатели инвестиционного проекта

| Показатель | Значение |

| NPV, тыс. руб | 96,84 |

| Капитальные затраты, тыс.руб | 506,416 |

| Текущие затраты, тыс. руб | 754,53 |

| IRR,% | |

| PP, лет | 2,4 |

Date: 2016-05-18; view: 1871; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |